深演智能创业板失败再冲港股:营收净利润大降,去年末六大机构逃离

《港湾商业观察》施子夫 王璐

近些年来看,在冲刺深交所或上交所的上市道路上,一旦失败的话,多数企业会把目光放到北交所或港股平台,北京深演智能科技股份有限公司(以下简称,深演智能)也是其中之一。

2022年6月27日,深演智能递表创业板,保荐机构为民生证券,经过了整整三轮审核问询后,公司于2024年6月宣告撤回。

整整2年上市路付之东流后,深演智能近期再度递交招股书,拟在港交所主板挂牌上市,工银国际为独家保荐人。

历时三年,从A股到港股,公司的上市梦能够实现吗?

1

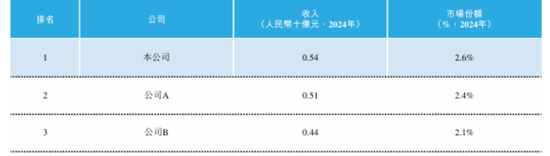

市场份额2.6%,行业竞争较为分散

天眼查显示,深演智能成立于2009年4月。招股书介绍,公司是决策AI技术公司,处于营销和销售领域AI应用的前沿。根据弗若斯特沙利文的资料,按2024年收入计,在中国营销和销售决策AI应用市场排名第一。

公司提供以营销及销售场景为战略重点的决策AI应用,涵盖智能广告投放和智能数据管理。该等应用包含两个旗舰平台AlphaDesk和AlphaData。

根据弗若斯特沙利文的资料,公司是中国首批在程序化广告领域实现AI技术商业化的公司之一。于2011年开发AlphaDesk,这是专有的广告AI决策平台,专为大量数据及实时执行的数字广告场景而打造。它基于自主开发的AI算法和稳固的全栈架构,使广告主和代理商能够在多个平台和设备上自动化和智能化地进行广告投放。

AlphaData始创于2017年,这是专有的CRMAI决策平台,旨在改变企业管理其专有客户数据和释放数据价值的方式。公司还于2025年2月推出了DeepAgent,作为下一代企业AI智能体系统。

招股书显示,中国营销和销售市场的决策AI应用市场的市场规模已由2020年的62亿元增至2024年的203亿元,2020年至2024年的年复合增长率为35.0%,并预期于2029年达到944亿元,2024年至2029年的年复合增长率为36.5%。

虽然公司宣称是中国营销和销售决策AI应用市场最大的提供商,但从市场份额角度,其护城河并不牢固,或者说市场竞争极度分散。

截至2024年,深演智能市场份额为2.6%,排名第二和第三名的市场份额也只有2.4%及2.1%。

2

2024营收净利润大降,毛利率也欠佳

而具体到财务数据层面,公司面临的压力就更加明显了。

2022年-2024年(报告期内),深演智能实现营收分别为5.43亿元、6.11亿元和5.38亿元,净利润分别为5936.2万元、6065.8万元和2152万元,经调整净利润分别为5936.2万元、7081.4万元和2152万元,净利润率分别为10.9%、9.9%和4%。

2024年,公司营收同比下滑11.9%,净利润则同比下滑64.6%。公司表示,2024年主要由于提供智能广告投放和智能数据管理的收入下降。

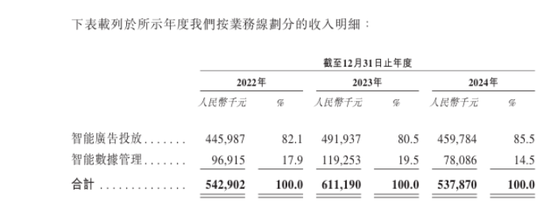

具体来看,报告期内,来自智能广告投放的收入分别为4.46亿元、4.92亿元、4.60亿元,占比分别为82.1%、80.5%、85.5%;来自智能数据管理的收入分别为9691.5万元、1.19亿元、7808.6万元,占比分别为17.9%、19.5%、14.5%。

深演智能指出,智能广告投放业务收入下降主要归因于若干境外客户因调整营销计划而推迟广告预算;及消费行业的终端客户在消费需求疲软和宏观经济环境更具挑战性的情况下收紧预算。

此外,智能数据管理业务收入下降主要由于若干项目的合同金额下降,特别是年内汽车行业面临低迷,因此汽车行业客户的合同金额下降。因此,汽车客户收紧了分配予智能数据管理项目的预算,导致其收入贡献显着下降。来自汽车客户的收入由2023年8420万元减少至2024年的4680万元。

有IPO观察人士指出,从招股书数据来看,深演智能广告业务深受市场环境影响较大,这意味着公司业绩所面临波动性都异常明显,其不确定性特征也较大,换言之,如果市场环境及消费需求持续疲弱的话,可能公司业绩将持续低迷。“对投资者而言,深演智能的业绩风险是个亟待解决的难题,公司管理层应找出更多对策。”

从区域收入来看,报告期内,来自中国内地的占比分别为82.8%、81.3%及86.2%;来自境外市场的占比分别为17.2%、18.7%及13.8%。

收入和利润承压的同时,公司毛利率也表现不佳,期内分别为30.9%、31.2%和27.3%,其中,智能广告投放毛利率分别为27.7%、30.7%和27.4%;智能数据管理毛利率分别为45.9%、33.3%和26.6%。显然,两大核心业务的毛利率在2024年都创下新低。

公司表示,提供智能广告投放服务的毛利率出现波动,主要是由于毛利率不同的客户组合变动所致。智能数据管理业务的毛利率有所下降,主要是由于客户需求不断变化导致他们的购买组合发生改变。

3

去年年末6家机构逃离,4400万回购

报告期内,深演智能来自前五大客户的收入分别为2.77亿元、3.07亿元及2.94亿元,分别占相应年度总收入的51.1%、50.2%及54.6%;最大客户的收入分别为1.22亿元、8570万元及9570万元,分别占相应年度总收入的22.6%、14.0%及17.8%。

结合A股招股书显示, 2020年至2022年,深演智能实现营业收入分别为6.36亿元、8.61亿元和5.43亿元;归母净利润分别为3737.37万元、6271.64万元和5936.20万元;向第一大客户阿里巴巴销售收入分别为2.78亿元、4.36亿元和1.22亿元,占比分别为43.8%、50.61%和22.55%。

2023年及2024年,阿里巴巴从第一大客户退居为第二大客户,分别贡献了7774.8万元、8953.7万元,占比分别为12.7%、16.6%。

深演智能在审核问询函回复中表示,公司产品和服务的下游客户并不具备特殊的行业属性,2020年以阿里巴巴为代表的互联网服务行业客户业务受宏观经济波动影响较小,自身产品也有推广需求,因此抓住了这个市场机会,形成新的增长。2022年阿里巴巴受宏观经济波动及自身经营调整的影响,大幅缩减营销推广预算,公司及时调整经营策略,主动降低对单一客户的依赖,加大高毛利业务的开拓。

据了解,公司当前的第一大客户为英国WPP集团,2020年至2022年贡献的收入分别为7624.33万元、9809.52万元、7180.12万元,这期间一直为第二大客户,2023年及2024年成为公司第一大客户后分别贡献了8570.7万元及9572.7万元。

此外,在成本支出方面,报告期内,公司销售开支分别为3650万元、4640万元及4770万元,分别占同期总收入的6.7%、7.6%及8.9%;研发开支分别为4690万元、5410万元及5630万元,分别占相同年度总收入的8.6%、8.8%及10.5%,两项开支均持续上升。

对于此次上市募资用途,公司表示将用于研发决策AI应用产品,拓展销售网络,寻求战略收购,用于营运资金及其他一般公司用途等。

在创业板递表时,公司计划募集资金6.5亿元,其中2.17亿元用于智能营销技术系统升级建设项目、2.02亿元用于研发中心建设项目,8141.76万元用于营销及服务网络建设项目,以及1.5亿元补充流动资金。

值得关注的是,在递表A股前,深演智能与18家机构和个人签署了对赌协议,2021年11月公司又与股东签署了补充协议,对赌协议彻底终止。

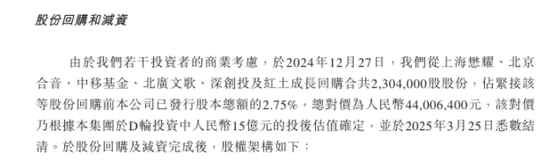

然而,此次港股招股书显示,由于若干投资者的商业考虑,于2024年12月27日,深演智能从上海懋耀、北京合音、中移基金、北广文歌、深创投及红土成长回购合共230.4万股股份,占紧接该等股份回购前本公司已发行股本总额的2.75%,总对价为4400.64万元,该对价乃根据本集团于D轮投资中15亿元人民币的投后估值确定,并于2025年3月25日悉数结清。

招股书还披露,公司共进行了6轮融资,D轮融资为第5轮,融资金额为2.84亿元,时间为2015年11月至2016年2月,最后的E轮融资为2017年10月末,融资金额为6000万元,投后估值为19亿元。

也就是说,2024年末的回购估值要低于7年前。(港湾财经出品)

相关资讯

-

-

日元再探月度低点,日银政策按兵不动叠加贸易担忧拖累,美元兑日元维持上行格局

汇通财经APP讯——美元兑日元在周三亚洲交易时段再次逼近月度低点,日元连续第四日走软。关键原因之一是日本央行(BoJ)在最新政... -

超百亿主力资金狂涌!电子板块领涨两市,PCB午后异动冲高,沪电股份涨停,电子ETF(515260)盘中涨逾1.5%

18日午后,电子板块领涨两市,PCB(印制电路板)方向强势表现,沪电股份涨停,深南电路、生益科技涨超7%,胜宏科技、东山精密等... -

最新评论