铁矿石:悲观预期修正下矿价有所反弹,但中期风险仍存,限制反弹空间

建信期货

研究员:聂嘉怡 从业资格号:F03124070

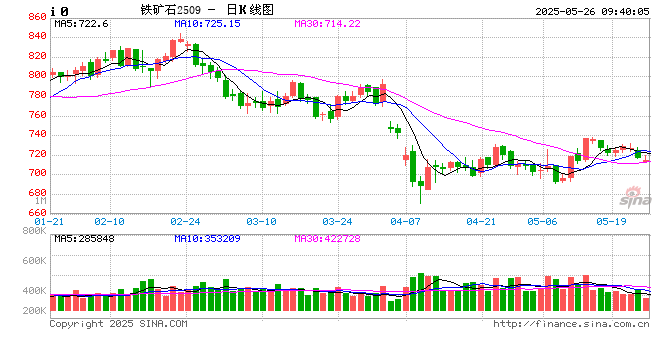

一、行情回顾与分析

基本面上,供应端,上周澳洲、巴西发运均有所回升,但澳洲发运至中国的铁矿石量反而有小幅的回落,说明发运的增量主要是发往中国以外的区域,近四周澳巴19港总发运量较前四周增加了5.19%,预计近期到港量仍能维持中等位置,铁矿供应维持宽松。需求方面,本周日均铁水产量继续小幅回落至243.6万吨,钢材五大品种产量小幅回升,但表需调头回落,整体来看,铁矿需求已出现见顶趋势,但考虑到目前企业盈利率仍在继续增长,预计企业自发减产的意愿并不强,叠加中美会谈后“抢出口”情况将再度出现,近期铁矿需求仍有支撑。库存方面,钢厂库存可用天数减少2天至20天,港口库存持续回落,目前已回落至1.4亿吨以下,创下2024年3月中旬以来新低,库存的边际回落在一定程度上将支撑铁矿价格。

总体来看,中美日内瓦会谈结果超预期,在90天的暂缓期内,“抢出口”、“抢转口”现象将会持续,原本需求的悲观预期有所修复,矿价重心整体上移,可逢低尝试买入套期保值或投资策略。但需要注意的是,9月合约期限依然较长,贸易方面依然面临风险,同时,梅雨季节来临,建材需求也面临阶段性回落,这些将在一定程度上压制原料价格,也限制了矿价反弹的空间。

二、行业要闻

1、2025年5月中旬,重点统计钢铁企业共生产粗钢2199万吨,平均日产219.9万吨,日产环比下降0.3%;生铁1982万吨,平均日产198.2万吨,日产环比下降0.4%;钢材2124万吨,平均日产212.4万吨,日产环比增长1.9%。

2、2025年5月中旬,重点统计钢铁企业钢材库存量1635万吨,环比上一旬增加29万吨,增长1.8%;比年初增加398万吨,增长32.2%;比上月同旬减少35万吨,下降2.1%;比去年同旬减少48万吨,下降2.9%,比前年同旬增加9万吨,增长0.6%。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。

(转自:建信期货)

相关资讯

-

-

A股笑看医药风云,国内首只药ETF(562053)5月26日火热开售

近期,涅槃归来的医药股票在A股、港股市场大放异彩,跻身股市最亮眼的星群之一。风正起时,国内市场首只“药ETF(认购代码:562... -

-

最新评论