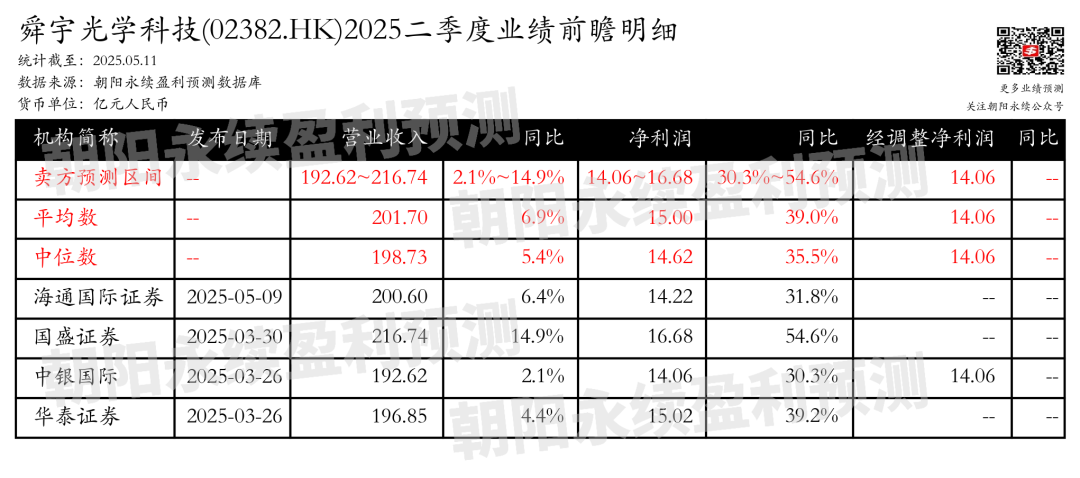

舜宇光学科技:光学业务增长强劲,预测二季度营业收入192.62~216.74亿元,同比增长2.1%~14.9%

1. 舜宇光学科技二季度业绩预期怎么样?

截至2025年05月11日,根据朝阳永续季度业绩前瞻数据:

预测营业收入192.62~216.74亿元,同比增长2.1%~14.9%;预测净利润14.06~16.68亿元,同比增长30.3%~54.6%;预测经调整净利润14.06亿元。

关注后续财报数据披露后能否超预期,朝阳永续港股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 舜宇光学科技最新卖方观点

海通国际证券认为:舜宇光学科技提升目标价至港币72.1元,基于SOTP估值,并上调2025年和2026年的盈利预测至33.4亿和41.1亿元人民币。竞争压力缓解和产品组合改善推动了更高的平均售价和更强的毛利率。除了核心智能手机光学业务外,舜宇在AR/XR镜片和汽车摄像头系统的领导地位,随着全球ADAS/AD的加速采用,提供了引人注目的上升空间。

分业务来说:

1) 高端智能手机光学:预计2025年手机镜头出货量同比增长5%,平均售价和毛利率提高至25-30%。手机摄像头模块预计增长5-10%,毛利率将扩大至8-10%,由混合玻璃镜片、潜望镜模块和舜宇自家VCM电机引领的产品组合更丰富。

2) 汽车光学:成为核心增长驱动力。预计车辆镜头套装出货量同比增长15-20%,毛利率40%。车辆摄像头模块收入预计超过30亿元人民币,同比增长40%,得益于设计赢得的积压订单,提供四年的可见性和稳定的平均售价。

3) XR/AR和机器人技术:XR收入预计在2025年持平至上升,AI眼镜将在2026-27年增加,而大规模市场AR与波导光学技术需要2-3年的技术与生态系统构建。在物联网和机器人技术领域,舜宇是国内扫地机器人光学的顶级供应商,并在新兴的仿人机器人应用中利用汽车级镜头和模块专业知识,为下一代机器人视觉提供自由的看涨期权。

国盛证券认为:舜宇光学科技在2024年取得了显著的业绩增长,收入达到383亿,同比增长20.9%。公司在手机、车载和XR领域均实现了收入增长,毛利率提升至18.3%,归母净利润同比增长145.5%。手机镜头和模组出货量分别超过13.2亿颗和5.3亿颗,全球市占率分别达到30.8%和12.1%,均保持行业第一。公司在手机光学升级需求下,通过高端化应用驱动,实现了ASP和GPM的提升,并在旗舰和高价值机型上精心布局,以巩固全球市场份额。同时,公司注重长期成长性投资,实现了多款高端镜头和模组的量产,并在车载、XR和机器人领域取得技术突破。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。

更多业绩前瞻数据,“码”上了解

上市公司盈利预测数据,是卖方分析师群体对上市公司业绩预测的共识与分歧。盈利预测数据基于各券商分析师对于上市公司“盈利预期数据的研究”,并挖掘产生“一致预期数据”。

朝阳永续盈利预测数据库由盈利预测基础库和盈利预测衍生库构成。首先,基于合法授权的海量卖方研报,朝阳永续形成原始盈利预测数据库,通过直接数据挖掘,提供A股一致预期数据及港股一致预期数据,投资者可以将其作为市场参考基准。其次,针对投资者研究需求,朝阳永续深度挖掘盈利预测数据形成盈利预测因子库及业绩确定性因子,可为投资者提供直接用于研究应用的盈利预测因子和策略。最后,通过对研究成果的衍生挖掘,也可为投资者提供业绩预期挖掘和研究员行为挖掘。

截止目前,朝阳永续盈利预测数据库已覆盖私募、公募、证券、银行、期货、资产管理公司、保险、信托等各类金融投研机构,伴随着香港科技、红利等资产的火热,朝阳永续盈利预测数据库将继续秉持“让数据更有价值”的使命,为投资者持续提供全面、准确、及时的盈利预测数据及服务。

最新评论